Pela primeira vez leio aquilo que já tinha escrito em tempos sobre paradoxos do sistema monetário actual (um onde o crescimento do stock de crédito se dá pela criação monetária).

E um deles era que quando o stock de empréstimos bancários diminui, isso faz "desaparecer" massa monetária, sendo o reverso óbvio de que quando o sistema bancário aumenta o stock de crédito, o faz pela pura criação de moeda, não porque a poupança monetária disponível para ser transferida aumentou.

E daí os ciclos de expansão, bolhas e crises económicas e bancárias (por isso, de certa forma, a falência potencial dos bancos nestas crises seria a consequência natural e até justa...mas que nominalmente nunca ocorrerá, será sempre a solução quantitativa inflacionista a prevalecer ).

O esquema é simples:

1. Concessão de crédito que marginalmente aumenta o stock total de crédito do sistema

Activo: novo crédito a empresa X

Passivo: novo DO (depósito à ordem)

2. Pagamento do crédito: o crédito desaparece por débito da DOs, e assim, o stock total de DOs também diminui, ou seja, deflação quantitativa de moeda.

Agora o interessante é que o simples pagamento de juros também diminui o stock de DOs, dado que é efectuado por débito das contas DOs, por isso, neste sistema precário, a quantidade de DO criada em cada ano digamos tem de ser no mínimo, maior que o total de juros debitados em DOs para a quantidade total de moeda não diminuir.

(Muito mais há a dizer como por exemplo que em tese um banco pode aumentar o capital de forma totalmente fictícia se simplesmente conceder crédito aos seus próprios futuros (ou correntes) accionistas, e criando os DOs respectivos que serão debitados pela subscrição do aumento de capital. O maravilhoso mundo criado pelos bancos centrais.)

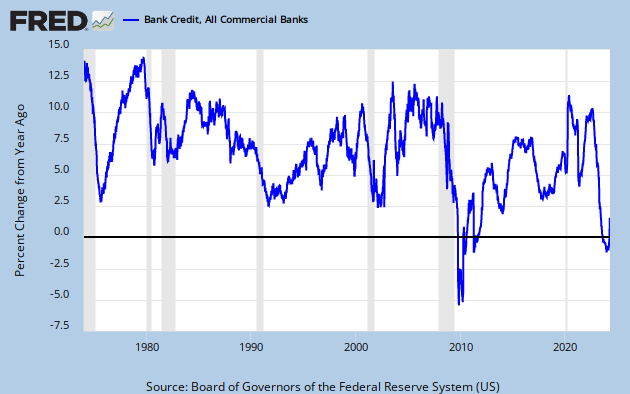

Seja como for, pelas estatísticas presentes o stock de crédito bancário está mesmo a diminuir (nos EUA e creio que também na zona Euro) e a massa monetária desde Março tem tido um

crescimento aproximadamente nulo.

http://mises.org/story/3810#

Does a Fall in Credit Lead to Deflation?

Mises Daily: Thursday, October 29, 2009 by Frank Shostak

(...) Hence an increase in credit out of thin air, all other things being

equal, gives rise to an expansion in the money supply. A fall in

credit out of thin air, all other things being equal, results in a

contraction of the money supply.

So in this sense it is valid to argue that a fall in bank lending out

of thin air contributes to the decline in the rate of growth of the

money supply and thus to deflation.